Σύμφωνα με τις διατάξεις της ΠΟΛ.1167/2011 προβλέπεται ότι :

Τα κλιμάκια της ειδικής εισφοράς βάσει του συνολικού καθαρού ατομικού εισοδήματος ή τεκμαρτού εισοδήματος έχουν ως εξής:

Από 12.001,00 έως 20.000,99: συντελεστής 1%

Από 20.001,00 έως 50.000,99: συντελεστής 2%

Από 50.001,00 έως 100.000,99: συντελεστής 3%

Από 100.001,00 και άνω: συντελεστής 4%.

Το ποσό της έκτακτης εισφοράς περιορίζεται αναλόγως, σε κάθε περίπτωση, ώστε το εναπομένον εισόδημα μετά την αφαίρεση της ειδικής εισφοράς να μην είναι μικρότερο από το ποσό που προκύπτει από την εφαρμογή του αμέσως μικρότερου συντελεστή στο άνω όριο του προηγούμενου κλιμακίου. Για παράδειγμα, αν το Συνολικό Εισόδημα (Πραγματικό ή Τεκμαρτό) είναι 50.362, το ποσό της Εισφοράς Αλληλεγγύης υπολογίζεται ως εξής :

50.362 * 0,03 (συντελεστής εισφοράς) = 1510

Αν αφαιρεθεί 50.362 – 1.510 = 48.852 προκύπτει 50.000,99 > 48.852

Οπότε περιορίζεται στον συντελεστή 2%, 50.000,99 * 0,02 = 1.000,02

50.362 – 50.000,99 = 361,01

Και προκύπτει 1.000.02 + 361,01 = 1.361,03 Ποσό Εισφοράς

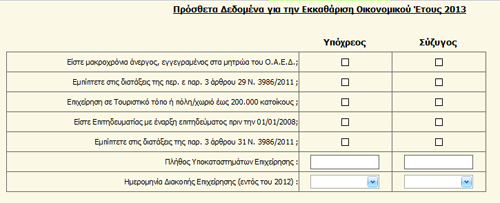

Τι πρέπει να κάνω για να ΜΗΝ υπολογιστεί η Εισφορά Αλληλεγγύης σε μακροχρόνια Άνεργο;

Πριν προβείτε στην Εκκαθάριση θα πρέπει από την τελευταία καρτέλα «Πρόσθετα Δεδομένα Εκκαθάρισης» να ενεργοποιήσετε την παράμετρο για τους μακροχρόνια άνεργουςπου είναι εγγεγραμμένοι στα μητρώα ανέργων του ΟΑΕΔ και εξαιρούνται από την Ειδική Εισφορά Αλληλεγγύης (ΠΟΛ.1167/2011)

Τι πρέπει να κάνω για να υπολογιστεί το Τέλος Επιτηδεύματος;

Για να υπολογίσετε το Τέλος Επιτηδεύματος θα πρέπει Πριν προβείτε στην Εκκαθάριση από την τελευταία καρτέλα «Πρόσθετα Δεδομένα Εκκαθάρισης» να ενεργοποιήσετε την αντίστοιχη παράμετρο Υπολογισμού. Να σας Υπενθυμίσουμε ότι,για το Οικονομικό Έτος 2013, έχουν προστεθεί επιπλέον 2 checkboxes, στην 1η σελίδα του εντύπου, για τον υπολογισμό του Τέλους Επιτηδεύματος, τα οποία λειτουργούν συνδυαστικά και με τα πεδία των Πρόσθετων Δεδομένων Εκκαθάρισης

Αν επιλέξετε το checkbox 019-020 σε συνδυασμό με το πεδίο των Πρόσθετων Δεδομένων «Είστε Επιτηδευματίας με έναρξη επιτηδεύματος πριν την 1/1/2008», το Τέλος Επιτηδεύματος ανέρχεται σε 500 €

Αν επιλέξετε το checkbox των Πρόσθετων Δεδομένων «Είστε Επιτηδευματίας με έναρξη επιτηδεύματος πριν την 1/1/2008» χωρίς την συμπλήρωση των 019 – 020, το Τέλος Επιτηδεύματος ανέρχεται σε 650 €

Αν επιλέξετε το checkbox 019-020 σε συνδυασμό με τα πεδία των Πρόσθετων Δεδομένων «Είστε Επιτηδευματίας με έναρξη επιτηδεύματος πριν την 1/1/2008» & «Επιχείρηση σε Τουριστικό Τόπο ή Πόλη/Χωριό έως 200.000 κατοίκους», το Τέλος Επιτηδεύματος ανέρχεται σε 400 €

Αν επιλέξετε το checkbox 019-020 σε συνδυασμό με την συμπλήρωση του Πλήθους των Υποκαταστημάτων στα «Πρόσθετα Δεδομένα», το Τέλος Επιτηδεύματος ανέρχεται σε 300 €, ενώ αν δεν επιλεγούν οι κωδικοί 019-020 ανέρχεται σε 600 €, ανά Υποκατάστημα

Αν επιλέξετε το checkbox 027-028 εξαιρείται από τον Υπολογισμό του Τέλους Επιτηδεύματος, διότι απομένουν 3 χρόνια για Συνταξιοδότηση του Υπόχρεου, (Μόνο για Εμπορικές Επιχειρήσεις) Έπειτα, το ποσό του Τέλους Επιτηδεύματος εμφανίζεται πάνω στο Εκκαθαριστικό Σημείωμα.

Πως υπολογίζεται ο φόρος για νέους έως 30 & Συνταξιούχους άνω των 65 ετών;

Σύμφωνα με τις διατάξεις του Άρθρου 9 παρ. 1 του ΚΦΕ προβλέπεται ότι, για τους νέους ηλικίας έως και 30 ετών, για τους συνταξιούχους άνω των 65 ετών και τα άτομα με ειδικές ανάγκες, ή συνταξιούχους ανεξαρτήτως ηλικίας με παιδιά με ειδικές ανάγκες, το αφορολόγητο ποσό ορίζεται στις 9.000 ευρώ, εφόσον το δηλωθέν εισόδημα, πραγματικό ή αυτό που προκύπτει με βάση τις αντικειμενικές δαπάνες και υπηρεσίες και δαπάνες απόκτησης περιουσιακών στοιχείων του φορολογουμένου, δεν υπερβαίνει τις εννιά χιλιάδες (9.000) ευρώ. Στην περίπτωση που το δηλωθέν εισόδημα, πραγματικό ή τεκμαρτό, υπερβαίνει τις (9.000) ευρώ, το αφορολόγητο ποσό ορίζεται στις 5.000 ευρώ, για τα πρόσωπα του προηγούμενου εδαφίου.

Υπολογίζεται ελάχιστη αντικειμενική δαπάνη σε Κάτοικο Εξωτερικού;

Θα επιλέξετε το πεδίο 319 σε περίπτωση που υποβάλλεται Δήλωση στην Ελλάδα από κάτοικο Εξωτερικού για να μην υπολογιστεί ελάχιστη αντικειμενική δαπάνη.

Σύμφωνα με τις διατάξεις του Άρθρου 18, περίπτωση η’, του Κώδικα Φορολογίας Εισοδήματος προβλέπεται ότι, η ετήσια αντικειμενική δαπάνη και η δαπάνη απόκτησης περιουσιακών στοιχείων δεν εφαρμόζεται στην περίπτωση που το Φυσικό Πρόσωπο έχει την κατοικία ή την συνήθη διανομή του στην αλλοδαπή, και δεν αποκτά εισόδημα στην Ελλάδα. Σε περίπτωση που έχει αποκτηθεί εισόδημα στην Ελλάδα, κατά την εκκαθάριση φόρου υπολογίζεται κανονικά ελάχιστη αντικειμενική δαπάνη.

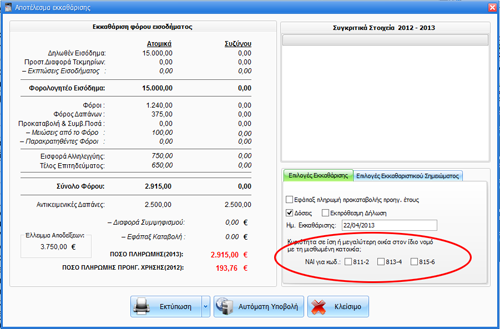

Γιατί δεν αφαιρείται το ποσό του Ενοικίου Κύριας Κατοικίας κατά την Εκκαθάριση Φόρου;

Για να επέλθει μείωση φόρου από ενοίκια στην εκκαθάριση της Δήλωσης Φορολογίας Εισοδήματος θα πρέπει στα Αποτελέσματα εκκαθάρισης να ΜΗΝ επιλέξετε τα σχετικά πεδία "ΝΑΙ για κωδ.: 811-12, 813-4, 815-6".