Ενεργοποιήστε το πλήκτρο από την γραμμή εργαλείων του εντύπου και επιλέξτε από την λίστα με την βοήθεια της 1ης στήλης, τα έντυπα Ε1 των παρελθόντων Ετών. Για την αντιγραφή δεδομένων θα πρέπει να έχει προηγηθείη δημιουργία των εντύπων Ε1 σε προηγούμενα Οικονομικά Έτη έως 2005.

Ενεργοποιήστε το πλήκτρο από την γραμμή εργαλείων του εντύπου για την αντιγραφή των δεδομένων του αποθηκευμένου εντύπου Ανάλωσης Κεφαλαίου του Προηγούμενου Έτους.

Σύμφωνα με τον Αριθμό Πρωτοκόλλου Δ12Α 1148627 ΕΞ2013 τα Έτη που επικαλείται ο φορολογούμενος για ανάλωση κεφαλαίου πρέπει να είναι συνεχόμενα και να φθάνουν μέχρι το προηγούμενο του κρινόμενου έτους.

Δεν υπάρχει περιορισμός για τα έτη που μπορεί να επικαλεστεί ο φορολογούμενος για ανάλωση κεφαλαίου. Η αυτόματη αντιγραφή των στοιχείων από τις Δηλώσεις Ε1 μπορεί να πραγματοποιηθεί έως και το 2005. Για τον σχηματισμό των Προηγούμενων Ετών θα πρέπει να επιλέξετε το πλήκτρο και να εισάγετε τα Έτη έως το οποίο επιθυμείτε να πραγματοποιηθεί ο σχηματισμός των Εισοδημάτων & Δαπανών.

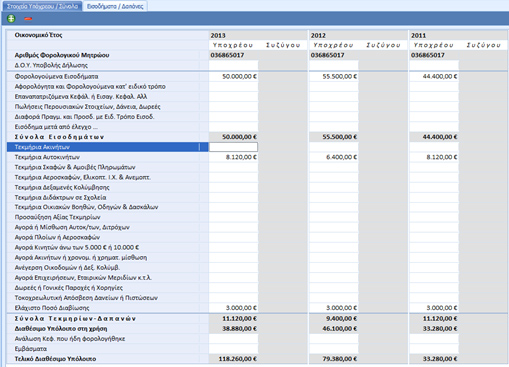

Για τα έτη 2005 έως 2010 θα πρέπει να καταχωρήσετε τις αντίστοιχες τιμές των τεκμηρίων των Αυτοκινήτων, ενεργοποιώντας το πλήκτρο της αντίστοιχης γραμμής του αντίστοιχου Οικονομικού Έτους. Με την επιλογή αυτή εμφανίζεται ο πίνακας για την καταχώρηση του τεκμηρίου από τον χρήστη όπου αυτό κρίνεται απαραίτητο.

Για τα Έτη 2011 και μετά πραγματοποιείται αυτόματη συμπλήρωση του ποσού του Τεκμηρίου Αυτοκινήτων από την αντιγραφή του αποθηκευμένου εντύπου Ε1 του αντίστοιχου Έτους.

Κατά τον προσδιορισμό κεφαλαίου οι δαπάνες των άρθρων 16 & 17 του Ν.2238/1994 θα αφαιρούνται πάντα, ανεξάρτητα από την εφαρμογή των τεκμηρίων στην εκκαθάριση του Ε1. Τα Οικονομικά Έτη 2009 & 2010 αποτελούν την μοναδική εξαίρεση.

Για τα Οικονιμικά Έτη 2009 & 2010 προβλεπόταν ότι για τον προσδιορισμό του κεφαλαίου κάθε έτους, από τα πραγματικά εισοδήματα που φορολογήθηκαν εκπίπτουν οι δαπάνες που προσδιορίζονται στα άρθρα 16 & 17 του ν.2238/1994, εφόσον εμπίπτουν στις διατάξεις περί εφαρμογής του τεκμηρίου κατά την εκκαθάριση του Ε1.

Μέχρι και το έτος 2010 Όταν δεν υπάρχουν δαπάνες με βάση το άρθρο 16 ή αν υπάρχουν και είναι μικρότερες από το ελάχιστο ποσό διαβίωσης 2900€ τότε αφαιρείταιτο ποσό αυτό (2900€). Σε κάτοικους εξωτερικού δεν αφαιρείται ποτέ το ελάχιστο ποσό διαβίωσης 2900€.

Σύμφωνα με την Παράγραφο 3 του Δ12Α 1148627 ΕΞ2013, αν σε κάποιο έτος προκύψει αρνητικό υπόλοιπο και ο προσδιορισμός του εισοδήματος πραγματοποιηθεί με βάση τα τεκμήρια τότε θεωρείται ότι δεν απομένει κεφάλαιο προς επίκληση για το έτος αυτό (θεωρείται μηδενικό) και δεν επηρεάζει αρνητικά τα θετικά υπόλοιπα των προηγούμενων ετών. Αν όμως σε κάποιο έτος προκύψει αρνητικό υπόλοιπο από δαπάνες των άρθρων 16 και 17 του Κ.Φ.Ε., οι οποίες απαλλάσσονται της εφαρμογής του τεκμηρίου στην Φορολογία Εισοδήματος στο έτος εκείνο, τότε το έτος αυτό επηρεάζει αρνητικά τα θετικά υπόλοιπα των προηγούμενων ετών κατά το ποσό των Δαπανών που απαλλάσσονταν.

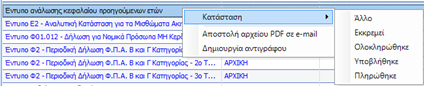

Από την διαχείριση εντύπων με δεξί κλικ πάνω στο αποθηκευμένο έντυπο Ανάλωσης Κεφαλαίου Προηγούμενων Ετών θα επιλέξετε “Κατάσταση” και θα ορίσετε την κατάσταση στην οποία βρίσκεται το συγκεκριμένο έντυπο.

Από την διαχείριση εντύπων με δεξί κλικ πάνω στο αποθηκευμένο έντυπο Ανάλωσης Κεφαλαίου Προηγούμενων Ετών θα επιλέξετε «Αποστολή αρχείου PDF σε e-mail».

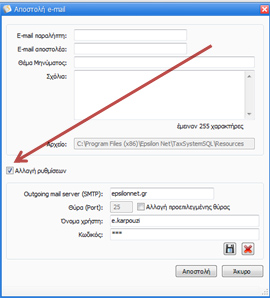

Έπειτα, θα συμπληρώσετε τα στοιχεία αποστολής e – mail, θα τσεκάρετε την επιλογή και θα ορίσετε τον smtpserver και τα στοιχεία «όνομαχρήστη» & «κωδικός» του λογαριασμού σας.

από την γραμμή εργαλείων του εντύπου και επιλέξτε από την λίστα με την βοήθεια της 1ης στήλης, τα έντυπα Ε1 των παρελθόντων Ετών. Για την αντιγραφή δεδομένων θα πρέπει να έχει προηγηθεί η δημιουργία των εντύπων Ε1 σε προηγούμενα Οικονομικά Έτη έως 2005.

από την γραμμή εργαλείων του εντύπου και επιλέξτε από την λίστα με την βοήθεια της 1ης στήλης, τα έντυπα Ε1 των παρελθόντων Ετών. Για την αντιγραφή δεδομένων θα πρέπει να έχει προηγηθεί η δημιουργία των εντύπων Ε1 σε προηγούμενα Οικονομικά Έτη έως 2005.  από την γραμμή εργαλείων του εντύπου για την αντιγραφή των δεδομένων του αποθηκευμένου εντύπου Ανάλωσης Κεφαλαίου του Προηγούμενου Έτους.

από την γραμμή εργαλείων του εντύπου για την αντιγραφή των δεδομένων του αποθηκευμένου εντύπου Ανάλωσης Κεφαλαίου του Προηγούμενου Έτους.