Για να αντιγράψετε δεδομένα από τα έντυπα Ε2 – Ε3 – Ε5 θα πρέπει να επιλέξετε το πλήκτρο και έπειτα την επιλογή που επιθυμείτε.

Επιλέγοντας «από Ε2» εμφανίζεται η φόρμα επιλογής εντύπου Ε2 και αντιγράφονται τα ποσά από Εκμίσθωση & Υπεκμίσθωση Ακινήτων, στον πίνακα Ε’ της Σελίδας 3

Επιλέγοντας «από Ε3» εμφανίζεται η φόρμα επιλογής εντύπου Ε3, και αντιγράφονται τα ποσά των Αποτελέσματων Χρήσης στον Πίνακα Δ’ της Σελίδας 2

Επιλέγοντας «από Ε5» εμφανίζεται η φόρμα επιλογής εντύπου Ε5, και αντιγράφονται δεδομένα από το αποθηκευμένο έντυπο Ε5 του προηγούμενου Οικονομικού Έτους.

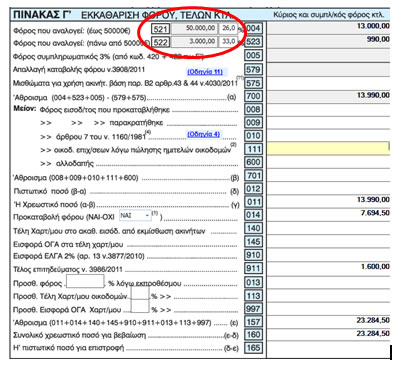

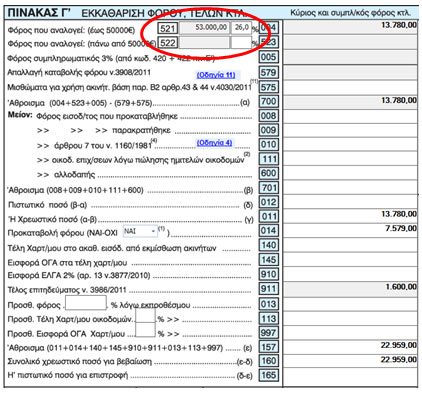

Το συνολικό καθαρό εισόδημα φορολογείται με συντελεστή 26% για ποσά έως 50.000 και με συντελεστή 33% για ποσά άνω των 50.000. Ο επιμερισμός των Φορολογητέων Κερδών βάσει του συντελεστή φόρου πραγματοποιείται στην 1η Σελίδα του εντύπου, όπως φαίνεται στην παρακάτω εικόνα:

Το συνολικό καθαρό εισόδημα φορολογείται με συντελεστή 26%. Σε περίπτωση διανομής κερδών από τους τηρούντες διπλογραφικά βιβλία παρακρατείται φόρος εισοδήματος με συντελεστή 10%. Με την παρακράτηση φόρου εξαντλείται η φορολογική υποχρέωση συμμετεχόντων σε αυτά (εταίρων, κοινωνών, κ.λπ.), είτε είναι φυσικά είτε νομικά πρόσωπα.

Επομένως, δεν θα επιμεριστεί ο Φόρος που αναλογεί στην 1η Σελίδα για ποσά άνω 50.000.

Ο συμπληρωματικός φόρος υπολογίζεται με συντελεστή 3% στο συνολικό ακαθάριστο εισόδημα που προέρχεται από ακίνητα του Πίνακα Ε’ και ΔΕΝ μπορεί να υπερβεί το ποσό του κύριου φόρου.

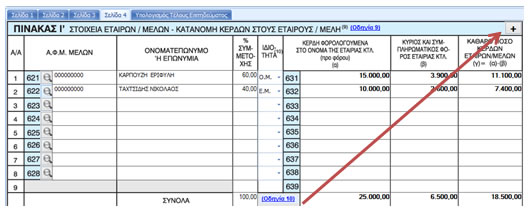

Στις γραμμές (1 έως 8) του Πιν Ι αναγράφονται τα δεδομένα των εταίρων/μελών καθώς και το ποσοστό συμμετοχής τους, ανεξάρτητα από την Ιδιότητα του Εταίρου, καθώς η Επιχειρηματική Αμοιβή έχει καταργηθεί από το Οικονομικό Έτος 2014και έπειτα.

Σε περίπτωση που ο πίνακας αυτός δεν επαρκεί θα ενεργοποιήσετε το πλήκτρο και θα συμπληρώσετε τον Επιπρόσθετο Πίνακα, ώστε να μεταφερθούν τα σύνολα ως Συνημμένη Κατάσταση στα πεδία του κωδ. 639 του παρόντος πίνακα.

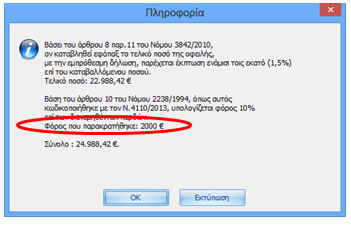

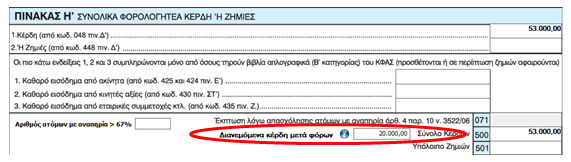

Για τους τηρούντες διπλογραφικά βιβλία, βάσει του Άρθρου 10 του Νόμου 2238/1994, κωδικοποιημένος με τον 4110/2013, υπολογίζεται φόρος 10% επί των διανεμηθέντων κερδών.

Στον Πίνακα Η’ ενεργοποιείται το πεδίο «Διανεμόμενα Κέρδη μετά φόρων» και συμπληρώνετε το ποσό των Διανεμηθέντων Κερδών, για να πραγματοποιηθεί ο υπολογισμός της παρακράτησης φόρου 10%.

Για να δείτε το ποσό που υπολογίστηκε ΑΡΚΕΙ να επιλέξετε το πλήκτρο και εμφανίζεται πληροφορία του ποσού του Φόρου που Παρακρατήθηκε.

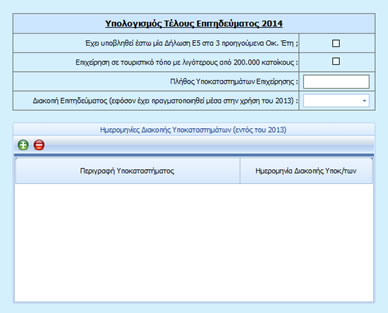

Για να υπολογίσετε το Τέλος Επιτηδεύματος θα πρέπει να μεταβείτε στην 5η καρτέλα και να ενεργοποιήσετε την αντίστοιχη παράμετρο Υπολογισμού.

Επιλέγοντας το Checkbox «Έχει υποβληθεί έστω μία Δήλωση Ε5 στα 3 προηγούμενα Οικ. Έτη», το ποσό του Τέλους Επιτηδεύματος ανέρχεται σε 1000 €

Επιλέγοντας το Checkbox «Επιχείρηση σε τουριστικό τόπο με λιγότερους από 200.000 κατοίκους» σε συνδυασμό με την 1η επιλογή, το ποσό του Τέλους Επιτηδεύματος ανέρχεται σε 800 €

Αν υπάρχουν Υποκαταστήματα, το ποσό του Τέλους Επιτηδεύματος προσαυξάνεται κατά 600 €, για κάθε Υποκατάστημα

Σε περίπτωση διακοπής Επιτηδεύματος εντός του 2013, θα πρέπει να συμπληρωθεί η Ημερομηνία Διακοπής του Υποκαταστήματος, ώστε το Τέλος Επιτηδεύματος να περιοριστεί ανάλογα με τους μήνες λειτουργίας της επιχείρησης. Το Χρονικό διάστημα μεγαλύτερο των δεκαπέντε (15) ημερών λογίζεται ως μήνας.

Από το Οικονομικό Έτος 2014 προστέθηκε ο κωδικός 911, στην 1η σελίδα του έντυπου Ε5, στον οποίοαναγράφεται το ποσό του Τέλους Επιτηδεύματος, λόγω της συμβεβαίωσης αυτού με τον φόρο εισοδήματος. Κατά την αυτόματη υποβολή της Δήλωσης ο κωδικός 911 συμπληρώνεται αυτόματα από το TaxisNet.

Με δεξί κλικ πάνω στο αποθηκευμένο έντυπο Ε5 θα επιλέξετε «Αποστολή αρχείου PDF σε e-mail»

Έπειτα, θα συμπληρώσετε τα στοιχεία αποστολής e – mail, θα τσεκάρετε την επιλογή και θα ορίσετε τον smtpserver και τα στοιχεία «όνομαχρήστη» & «κωδικός» προκύπτουν από τη δημιουργία του λογαριασμού του χρήστη

και εμφανίζεται πληροφορία του ποσού του Φόρου που Παρακρατήθηκε.

και εμφανίζεται πληροφορία του ποσού του Φόρου που Παρακρατήθηκε.